BEST

junheee***님이

비즈폼을 추천합니다.

비즈폼을 추천합니다.

비즈폼으로 일의 효율을 바꾸세요.

하루 300원으로 문서 작성 시간을 월 평균 20시간 절약하세요!

프리미엄 멤버십

9,000원/월

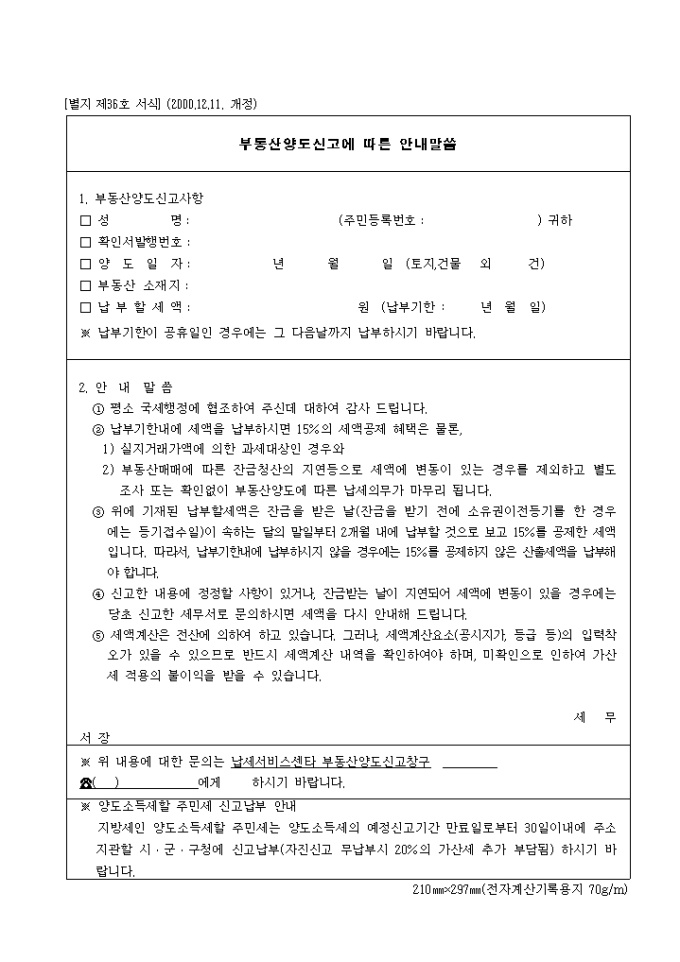

제36호 부동산양도신고에 따른 안내말씀(2000.12.11. 개정)

2. 안 내 말 씀

① 평소 국세행정에 협조하여 주신데 대하여 감사 드립니다.

② 납부기한내에 세액을 납부하시면 15%의 세액공제 혜택은 물론,

1) 실지거래가액에 의한 과세대상인 경우와

2) 부동산매매에 따른 잔금청산의 지연등으로 세액에 변동이 있는 경우를 제외하고 별도 조사 또는 확인없이 부동산양도에 따른 납세의무가 마무리 됩니다.

③ 위에 기재된 납부할세액은 잔금을 받은 날(잔금을 받기 전에 소유권이전등기를 한 경우에는 등기접수일)이 속하는 달의 말일부터 2개월 내에 납부할 것으로 보고 15%를 공제한 세액입니다. 따라서, 납부기한내에 납부하시지 않을 경우에는 15%를 공제하지 않은 산출세액을 납부해야 합니다.

④ 신고한 내용에 정정할 사항이 있거나, 잔금받는 날이 지연되어 세액에 변동이 있을 경우에는 당초 신고한 세무서로 문의하시면 세액을 다시 안내해 드립니다.

⑤ 세액계산은 전산에 의하여 하고 있습니다. 그러나, 세액계산요소(공시지가, 등급 등)의 입력착오가 있을 수 있으므로 반드시 세액계산 내역을 확인하여야 하며, 미확인으로 인하여 가산세 적용의 불이익을 받을 수 있습니다.

저희 회사엔 인터넷 활용에 익숙하지 못한 직원분들이 많아요~

인터넷 발급도 가능하지만 회사로 요구하는 직원들이 대부분이라...

제가 만들어둔 재직증명...

여름 휴가철이라서 그런지 무료로 받을 수 있는 여름 휴가 안내문이 많네용 거기다

프리미엄 회원이면 일정 기간동안 무료로 제공되는 디자인 패키지도 있어 저는 ...

이번주 무료메일에서 무료다운로드 받으실 수 있습니다.

회원님의 메일함을 확인해주세요! (매주 화요일 발송)

※ 이번주에 신청하시면, 다음주 메일부터 받아보실 수 있습니다.

COPYRIGHT © 2000-2025 BY BIZFORMS.CO.KR ALL RIGHTS RESERVED